신용카드 소득공제, 기대가 크면 실망도 크다

많은 직장인들이 가장 잘못 알고 있는 사실 중의 하나가 신용카드를 많이 쓰면 무조건 소득공제가 된다고 맹신하는 것이다. 그러나 중복 공제의 혜택도 없어지고 있고, 신용카드의 소득공제 비율은 계속 줄어들고 있어서, 실제로 연말정산 시 돌려받는 금액은 얼마 되지 않는다. 신용카드 소득공제 금액은 500만 원 또는 총 급여의 20% 중 적은 금액을 최고 한도로 한다. 신용카드 공제대상 금액에서 총 급여액의 20%를 뺀 금액의 20%를 소득공제 금액으로 한다. 수식으로 나타내면 다음과 같다.

2008.10.01

계속 줄어드는 신용카드 소득공제 혜택

많은 직장인들이 가장 잘못 알고 있는 사실 중의 하나가 신용카드를 많이 쓰면 무조건 소득공제가 된다고 맹신하는 것이다. 그러나 중복 공제의 혜택도 없어지고 있고, 신용카드의 소득공제 비율은 계속 줄어들고 있어서, 실제로 연말정산 시 돌려받는 금액은 얼마 되지 않는다. 신용카드 소득공제 금액은 500만 원 또는 총 급여의 20% 중 적은 금액을 최고 한도로 한다. 신용카드 공제대상 금액에서 총 급여액의 20%를 뺀 금액의 20%를 소득공제 금액으로 한다. 수식으로 나타내면 다음과 같다.

예를 들어, 연봉이 2,000만 원이고 신용카드 사용금액이 1,000만 원이면 {1,000만 원-(2,000만 원?20%)}?20%=120만 원이 소득으로 인정해 주지 않는 소득공제 금액인 것이다.

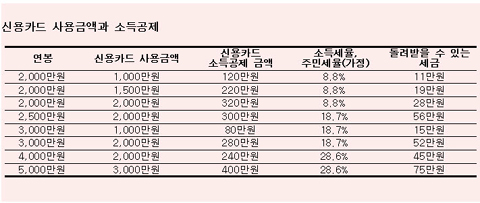

신용카드를 사용하면 얼마나 돌려받을까

다음은 신용카드 사용금액에 따라 돌려받을 수 있는 세금을 정리한 것이다. 즉 소득공제 금액에서 미리 떼어간 소득세를 돌려주는 것이다. 연봉 2,000만 원일 경우 연봉의 반인 1,000만 원을 신용카드로 긁었는데, 실제 연말 정산에서는 120만 원의 8.8%(소득세 8% 주민세 0.8%)인 11만 원 정도만 돌려받을 수 있는 것이다.

신용카드를 많이 사용하면 세금이 줄어드는 것이 사실이다. 그러나 당신이 예상하는 것만큼 그 액수가 큰 것은 아니다. 신용카드 사용을 통해서 소득공제 받으려고 애쓰지 말고, 신용카드 사용을 줄여서 소비 규모를 줄이고 그만큼 종자돈 만들기에 올인 하라는 것이다.

신용카드 사용보다 소득공제 되는 금융 상품에 가입하라

신용카드를 많이 쓰는 것보다 소득공제가 되는 금융 상품에 가입하는 것이 더욱 강력한 연말정산 무기가 된다. 연봉 3,000만 원일 경우 신용카드로 2,000만 원을 쓴다 해도 손해보험사의 연금보험 300만 원에 가입하는 것보다 소득공제 효과가 떨어진다. 신용카드 사용금액 중 소득공제 효과가 있는 금액은 {2,000만 원-(3,000만 원?20%)}?20%=280만 원이지만, 연금보험은 300만 원 금액 그대로 소득공제 된다. 신용카드는 내 월급에서 그대로 빠져나가는 금액이지만, 금융상품에 가입해 두면 그 혜택은 당신에게 돌아오는 것이다. 그냥 쓰고 나가는 금액과 다시 나에게 돌아올 혜택, 어느 쪽이 당신에게 도움이 될지 선택은 당신의 몫이다.

그리고 신용카드 소득공제 100% 받겠다고 12월에 무리하게 신용카드를 마구 쓰는 경우가 있는데, 신용카드 소득공제가 되는 기간은 지난해 12월부터 올해 11월까지이다. 연말정산 받겠다고 12월에 쓰는 신용카드 사용금액은 이번 연말정산이 아닌, 내년 연말정산 때 계산되는 것이다.

사라지는 중복공제의 혜택

의료비를 신용카드로 결제하는 경우, 의료비만 공제받거나 신용카드로만 공제받거나 둘 중 하나를 선택해야 한다. 2006년 1월 1일 이전에는 중복공제가 가능했으므로 의료비 공제를 받을 뿐만 아니라 신용카드 사용금액으로도 포함되어 이중으로 공제받을 수 있었다. 그러나 이젠 더 이상 이런 식의 중복공제가 불가능해졌다. 다만, 의료비가 연봉의 3%를 넘으면 우선 일정 금액까지는 의료비로 소득공제를 받고 신용카드 소득공제를 추가로 받을 수는 있다. 하지만 그리 흔한 경우는 아닐 것이다. 의료비를 신용카드로 결제하지 말라는 것이 아니라, 의료비로 인해 신용카드 사용금액이 늘어난 경우라도 그다지 기대할 것이 못 된다는 것을 미리 알아두라는 것이다.

교육비 역시 마찬가지다. 다만, 자녀가 입시학원에 등록할 때 신용카드를 쓴다면 신용카드 공제는 가능하다. 역시 많지는 않지만 말이다.

토막상식 신용카드 소득공제는 국내 사용분만 해당

모든 신용카드 사용금액이 소득공제 혜택을 받을 수 있는 것은 아니다. 소득공제는 국내에서 신용카드로 사용한 금액에 대해서만 적용하는데 해외 사용 금액, 각종 보험료, 수업료?등록금, 국세?지방세, 전화료, 전기료, 수도료, 가스료, TV시청료, 상품권, 자동차 구입비용 등은 신용카드를 사용했다고 해도 신용카드 소득공제 금액에 포함되지 않는다.

많은 직장인들이 가장 잘못 알고 있는 사실 중의 하나가 신용카드를 많이 쓰면 무조건 소득공제가 된다고 맹신하는 것이다. 그러나 중복 공제의 혜택도 없어지고 있고, 신용카드의 소득공제 비율은 계속 줄어들고 있어서, 실제로 연말정산 시 돌려받는 금액은 얼마 되지 않는다. 신용카드 소득공제 금액은 500만 원 또는 총 급여의 20% 중 적은 금액을 최고 한도로 한다. 신용카드 공제대상 금액에서 총 급여액의 20%를 뺀 금액의 20%를 소득공제 금액으로 한다. 수식으로 나타내면 다음과 같다.

{신용카드 사용금액-(총 급여액?20%)}?20%=신용카드 소득공제 금액

예를 들어, 연봉이 2,000만 원이고 신용카드 사용금액이 1,000만 원이면 {1,000만 원-(2,000만 원?20%)}?20%=120만 원이 소득으로 인정해 주지 않는 소득공제 금액인 것이다.

신용카드를 사용하면 얼마나 돌려받을까

|

신용카드를 많이 사용하면 세금이 줄어드는 것이 사실이다. 그러나 당신이 예상하는 것만큼 그 액수가 큰 것은 아니다. 신용카드 사용을 통해서 소득공제 받으려고 애쓰지 말고, 신용카드 사용을 줄여서 소비 규모를 줄이고 그만큼 종자돈 만들기에 올인 하라는 것이다.

|

신용카드 사용보다 소득공제 되는 금융 상품에 가입하라

신용카드를 많이 쓰는 것보다 소득공제가 되는 금융 상품에 가입하는 것이 더욱 강력한 연말정산 무기가 된다. 연봉 3,000만 원일 경우 신용카드로 2,000만 원을 쓴다 해도 손해보험사의 연금보험 300만 원에 가입하는 것보다 소득공제 효과가 떨어진다. 신용카드 사용금액 중 소득공제 효과가 있는 금액은 {2,000만 원-(3,000만 원?20%)}?20%=280만 원이지만, 연금보험은 300만 원 금액 그대로 소득공제 된다. 신용카드는 내 월급에서 그대로 빠져나가는 금액이지만, 금융상품에 가입해 두면 그 혜택은 당신에게 돌아오는 것이다. 그냥 쓰고 나가는 금액과 다시 나에게 돌아올 혜택, 어느 쪽이 당신에게 도움이 될지 선택은 당신의 몫이다.

그리고 신용카드 소득공제 100% 받겠다고 12월에 무리하게 신용카드를 마구 쓰는 경우가 있는데, 신용카드 소득공제가 되는 기간은 지난해 12월부터 올해 11월까지이다. 연말정산 받겠다고 12월에 쓰는 신용카드 사용금액은 이번 연말정산이 아닌, 내년 연말정산 때 계산되는 것이다.

사라지는 중복공제의 혜택

의료비를 신용카드로 결제하는 경우, 의료비만 공제받거나 신용카드로만 공제받거나 둘 중 하나를 선택해야 한다. 2006년 1월 1일 이전에는 중복공제가 가능했으므로 의료비 공제를 받을 뿐만 아니라 신용카드 사용금액으로도 포함되어 이중으로 공제받을 수 있었다. 그러나 이젠 더 이상 이런 식의 중복공제가 불가능해졌다. 다만, 의료비가 연봉의 3%를 넘으면 우선 일정 금액까지는 의료비로 소득공제를 받고 신용카드 소득공제를 추가로 받을 수는 있다. 하지만 그리 흔한 경우는 아닐 것이다. 의료비를 신용카드로 결제하지 말라는 것이 아니라, 의료비로 인해 신용카드 사용금액이 늘어난 경우라도 그다지 기대할 것이 못 된다는 것을 미리 알아두라는 것이다.

교육비 역시 마찬가지다. 다만, 자녀가 입시학원에 등록할 때 신용카드를 쓴다면 신용카드 공제는 가능하다. 역시 많지는 않지만 말이다.

토막상식 신용카드 소득공제는 국내 사용분만 해당

|

118개의 댓글

추천 기사

![[취미 발견 프로젝트] 몸 속부터 구석구석 건강하게 채우기](https://image.yes24.com/images/chyes24/article/cover/2025/09/20250926-198e08d9.jpg)

![[서점 직원의 선택] 전자책 담당자는 어떤 책을 읽을까?](https://image.yes24.com/images/chyes24/article/cover/2025/09/20250926-beec83a8.jpg)

![[큐레이션] 미국과 세계 경제](https://image.yes24.com/images/chyes24/article/cover/2025/05/20250513-d76f4148.jpg)

![[취미 발견 프로젝트] 더 단단해질 한 해를 위한 목표 세우기](https://image.yes24.com/images/chyes24/article/cover/2024/12/20241231-347d8b4f.jpg)

![[큐레이션] 재테크를 처음 시작하는 사람들을 위한 책](https://image.yes24.com/images/chyes24/b/2/0/6/b20668f0b70598710b4ac9385263dc32.jpg)

추천 상품

필자

채널예스

채널예스는 예스24에서 운영하는 콘텐츠 플랫폼입니다. 책을 둘러싼 다양한 이야기를 만나 보세요.

추천 저자

.jpg)

prognose

2012.08.23

앙ㅋ

2012.03.09

kys002

2009.02.04

더 보기